東京で一人暮らしを夢見る20代の方にとって、手取り20万円という数字は「やっていけるのか」という大きな不安の種ですよね。

家賃や生活費の相場が掴みづらいだけでなく、敷金・礼金などの初期費用の高さが上京の壁となっているケースも少なくありません。

また、社会人2年目から発生する住民税の負担など、後から気づく支出の落とし穴も存在します。

この記事では、手取り20万円での東京生活がどれほど現実的なのかを具体的に整理し、無理なく新生活を始めるための方法を解説します。

初期費用を劇的に抑えて、理想の東京ライフをスタートさせるための判断材料としてぜひ役立ててください。

手取り20万円で東京一人暮らしは本当にきついのか

まずは、手取り20万円で東京生活を送る際の実態について解説します。

ここでは、20代が抱きやすい金銭的な不安の正体、具体的な支出の内訳から見える厳しさ、そして理想と現実の家賃バランスといったポイントをまとめました。

以下で詳しく見ていきましょう。

20代が感じやすい「手取り20万円の不安」

手取り20万円で東京に住む際、最大の障壁となるのは「生活コストの見えにくさ」です。

初めての土地では、家賃だけでなく、日々の食費や友人との交際費、電車賃などがいくら膨らむか予測がつきません。

特に東京は誘惑も多く、無計画に過ごすとあっという間に予算をオーバーしてしまいます。

さらに、貯金が10〜20万円程度しかない場合、急な体調不良や冠婚葬祭などの予期せぬ出費に対応できない恐怖もつきまといます。

このように、現状の資金力と将来の支出予測が乖離していることが、多くの若者が「東京は怖い」と感じる大きな要因となっているのです。

生活費の内訳から見える“きつさ”の正体

東京生活の厳しさは、固定費の高さに集約されます。家賃に加え、電気・ガス・水道代は昨今の高騰により月1.5万円程度かかることも珍しくありません。

特に注意すべきは「社会人2年目の壁」です。1年目は天引きされない住民税が2年目の6月から発生し、手取りが実質1.5〜2万円ほど減少します。

1年目の感覚で家賃設定をしてしまうと、2年目に生活が破綻しかねません。

また、築年数の古い格安物件は断熱性が低く、夏冬のエアコン代が跳ね上がるリスクもあります。

こうした「目に見えにくい追加コスト」が積み重なることで、自由な生活費が削られていくのが実態です。

家賃は手取りの25%が理想だが、東京では現実的に難しい

一般的に家賃は手取りの25%が理想とされ、手取り20万円なら5万円が目安となります。

しかし、2026年現在の東京において、5万円台で「バストイレ別・駅徒歩10分圏内」といった標準的な条件の物件を見つけるのは、事故物件を除けば極めて困難です。

無理に5万円台を探すと、都心から1時間以上離れたエリアや、設備の古い物件に限定されてしまいます。

一方で、利便性を求めて家賃を7〜8万円に上げると、貯金が全くできない「自転車操業」の状態に陥ります。

この「住みたい場所」と「払える金額」の深刻な矛盾が、上京検討者を最も悩ませるポイントです。

手取り20万円で東京に住むための“現実的なライン”

まずは、手取り20万円で無理なく生活を継続するための基準を整理します。

ここでは、固定費削減の重要性、具体的な収支シミュレーション、および普通の賃貸契約に潜む初期費用の罠といったポイントをまとめました。

以下で詳しく見ていきましょう。

家賃を抑えないと生活が成り立たない理由

家賃は一度契約すると変更できない最大の固定費であり、ここを妥協せずに決めると生活の自由度が奪われます。

例えば、東京の多くの物件では2年ごとに「更新料」として家賃1〜1.5ヶ月分が必要です。

月々の支払いに余裕がないと、この更新料を支払うために借金をしたり、せっかく上京したのに娯楽を一切断ったりすることになります。

また、家賃が高いと必然的に初期費用(敷金・礼金等)も高額になり、引越し直後の生活資金が底をつくリスクが高まります。

安定したメンタルで東京生活を楽しむためには、まずは家賃を低く抑えることが絶対条件となります。

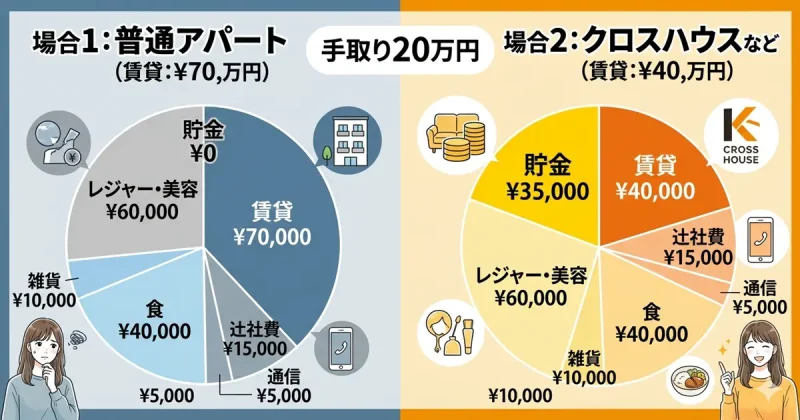

手取り20万円の生活シミュレーション

手取り20万円で家賃7万円の物件に住んだ場合、手元に残るのは13万円です。

ここから光熱費1.5万円、通信費0.5万円、食費4万円、日用品1万円を引くと、残りは6万円となります。

ここからさらに交際費や美容代、衣服代を捻出し、社会人2年目以降は住民税も引かれるとなると、貯金に回せる額は月1〜2万円が限界でしょう。

もし家賃を5万円以下に抑えることができれば、毎月3〜4万円の貯金が可能になり、将来への備えや趣味への投資に回せます。

家賃の2万円の差は、東京での「暮らしの豊かさ」に直結する大きな分岐点となるのです。

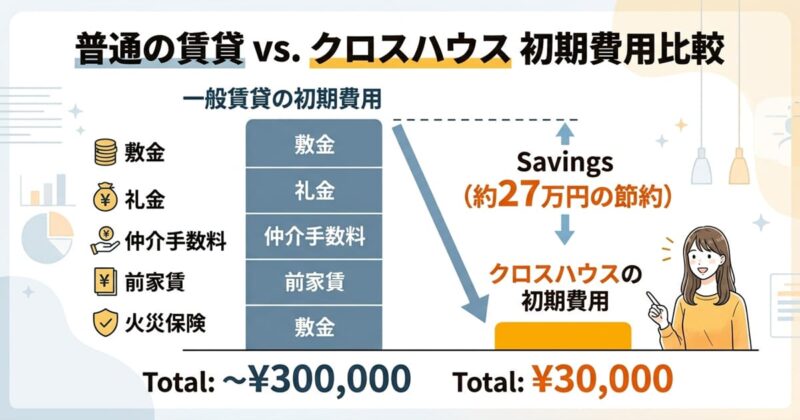

普通の賃貸では“初期費用”が最大のハードル

一般的な賃貸物件を借りる際、手取り20万円層にとって最大の壁は20〜30万円に及ぶ初期費用です。

敷金・礼金・仲介手数料に加え、前家賃や火災保険料、さらには家具・家電を一から揃える費用が必要です。貯金が10〜20万円程度の若者にとって、この金額を一度に支払うのは物理的に不可能な場合が多く、上京を断念する原因となります。

また、契約社員や新卒者の場合、保証人を立てるのが難しかったり、審査で弾かれたりする不安もつきまといます。

普通の賃貸ルートは、低予算で動き出したい人にとって、非常に門戸が狭いのが現実です。

初期費用3万円で始める“現実的な選択肢”

まずは、初期費用を劇的に抑えて東京生活をスタートさせる具体的な方法について解説します。

ここでは、初期費用3万円の仕組み、家具家電付き物件の利点、審査の通りやすさ、およびおすすめの住居サービスについてまとめました。

以下で詳しく見ていきましょう。

初期費用3万円で住める仕組み

「初期費用3万円」を実現できるのは、一般的な賃貸でかかる敷金・礼金・仲介手数料を一切不要としたシェアハウスやサブスク型住居です。

これらの物件では、契約時に必要な費用を一律の事務手数料のみに設定しているため、まとまった貯金がない状態でも即座に入居を決めることができます。

浮いた20万円以上の資金を、当面の生活費や自己投資に回せるメリットは計り知れません。

また、契約手続きが簡略化されており、最短数日で入居可能なケースも多いため、急な転職や上京にも対応できる柔軟性が、手取り20万円の若者にとって強力な味方となります。

家賃3.8万円〜で家具家電付きのメリット

家具・家電付き物件の最大の利点は、引越し当日から「普通に生活できる」ことです。冷蔵庫、洗濯機、電子レンジ、ベッドといった大型製品を買い揃える必要がなく、配送料や設置の手間もかかりません。

家賃が3.8万円〜と低く設定されている物件を選べば、手取り20万円でも毎月しっかり貯金ができる余裕が生まれます。

また、最新の設備を備えたシェアハウスであれば、個別の光熱費負担が抑えられたり、Wi-Fiが無料で提供されていたりすることも多く、通信費の節約にも繋がります。

コストを最小限に抑えつつ、清潔で機能的な住環境を手に入れられるのが魅力です。

保証人不要・審査が通りやすい安心感

契約社員や社会人1年目の方が直面する「審査落ち」の不安も、特定のサービスを利用すれば解消できます。

保証人不要で、独自の審査基準を持つ物件管理会社を選べば、雇用形態や貯金額に左右されず、スムーズに契約が進みます。

親に頼りたくない、あるいは頼れる親戚がいないという方にとっても、自分ひとりの名義で完結できる仕組みは大きな安心感に繋がるはずです。

住む場所が確定しない限り仕事探しも難航するため、まずは「確実に住める場所」を確保できる選択肢を持つことが、上京を成功させるための重要な考え方となります。

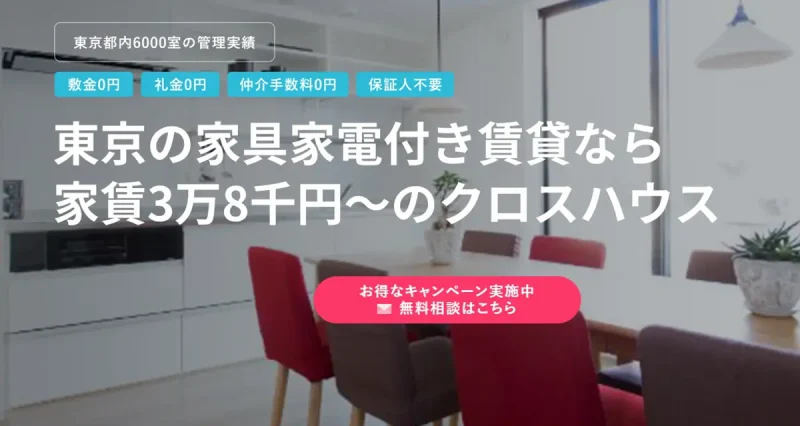

都内3.8万円からの家具家電付き不動産賃貸サービス「クロスハウス」

初期費用を最小限に抑えて東京生活を始めたい方に最適なのが、都内でシェアハウスや家具付きアパートを展開する「クロスハウス」です。

最大の魅力は、敷金・礼金・仲介手数料が0円で、初期費用が一律3万円という分かりやすさにあります。

家賃は3.8万円からと、東京の相場を大きく下回る設定が豊富で、手取り20万円でも余裕を持った生活設計が可能です。

全物件に家具・家電が完備されており、Wi-Fiも無料。さらに、物件間の移動が無料という独自のシステムがあるため、職場が変わった際なども柔軟に対応できます。

更新料もかからないため、長期的なコストパフォーマンスも抜群のサービスです。

手取り20万円で東京一人暮らしはきついについてまとめ

この記事では、手取り20万円で東京一人暮らしを始めるための現実的な方法について解説しました。

主なポイントは次のとおりです。

- 初期費用は最大の壁:貯金を使い果たさないよう、初期費用3万円程度の物件を選ぶのが賢明

- 2年目の負担増に注意:住民税や更新料を考慮し、家賃は可能な限り低く(5万円以下が理想)抑える

- 設備の恩恵を活用:家具家電付き・Wi-Fi無料の物件なら、月々の固定費と準備費用を同時に削減できる

普通の賃貸では手が届かない東京生活も、クロスハウスのような新しい選択肢を活用すれば、初期費用3万円・家賃3.8万円〜という条件で現実のものになります。

無理をして生活を切り詰めるのではなく、賢く住まいを選んで、余裕のある東京ライフをスタートさせましょう。